深蓝研报 | 论躺着赚钱,峨眉山A与黄山旅游,谁更厉害?

来源:公众号“深蓝财经网(ID:shenlancaijing)”

暑假到了,各大旅游景区即将开启“躺赚模式”!而旅游板块的上市公司也开始步入红色通道。

这股票红红火火的背后,意味着景区生意的红火,而景区生意的红火无外乎传统旅游景区人流量多、门票卖得多、酒店住客多、交通载客多、消费购物多,当然,这其中不论哪种赚钱,其实都不如卖门票那么舒服。

小编曾经在一些旅游景区实习过,亲眼目睹了景区收门票的壮观场面。十多年前,电子支付还不太流行的时候,每天运钞车都会到景区好几趟。所以,人们一般都会把这种门票经济看成是躺着赚钱的模式。

依赖着对资源的垄断,一些上市公司躺着把钱赚得盆满钵满,但是却在财务表现上各有千秋。有的景区虽然游客数量差不多、营收差不多,但是利润表现可大不一样;有的景区虽然和别的景区都是国有企业,没有别家企业赚钱,但是比别家企业更会花钱,高管还拿着巨额的工资……这些财务数据大可以反映出景区上市公司躺赚模式下的经营管理思路,也可以反映出对股民的不同态度,进而为投资者提供投资参考意见。

今天,深蓝财经就以峨眉山A与黄山旅游两家类型几乎相同的上市公司进行对比研究,来看看“躺着赚钱”哪家强?

一、营业构成:门票依赖程度大相径庭

峨眉山A作为四川省龙头旅游企业,是四川省唯一一家旅游上市公司,并且依托的峨眉山风景名胜区也是四大佛教圣地、世界自然与文化双遗产、国家5A级旅游景区。

黄山旅游则同样是依托黄山风景区的资源垄断性旅游企业,黄山风景区是世界文化与自然双遗产,世界地质公园、全国首批5A级旅游景区,以奇松、怪石、云海、温泉、冬雪“五绝”和遗存、书画、文学、传说、名人“五胜”闻名于世。

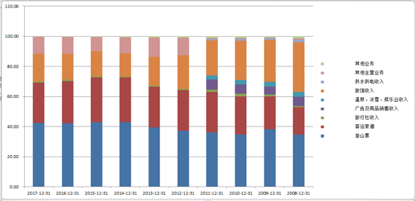

峨眉山A现阶段的营收来源仍然是典型的传统景区模式,营收主要由门票与索道支撑。而黄山旅游的营业构成内容与峨眉山大体相同,同样主要来自游山票、客运索道、酒店宾馆、旅行社等,但营收比例上有所差别。

从数据上来看,自2014年以来峨眉山A的营业收入中,游山门票及客运索道占比皆达到70%左右,其中游山门票占比皆超过40%,客运索道占比30%。

(峨眉山A营收构成)

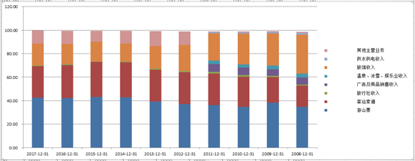

自14年以来,黄山旅游索道业务占营收比重维持在25%左右,园林开发业务(门票)四年来平均占营收的15%左右,旅游服务业务占营收的15%左右,而酒店业务占营收的比重一直保持在30%以上。

(黄山旅游营收构成)

上面数据说明,峨眉山A与黄山旅游相比,至少在上市公司账面上,依赖门票的程度大相径庭,峨眉山更依赖躺赚模式,而黄山旅游转型较为成功。

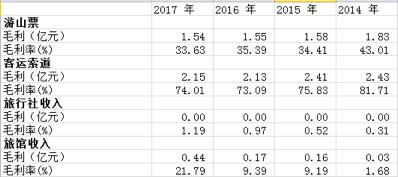

从主营业务的毛利率上看,峨眉山A的游山门票与索道的毛利率较高,近四年来分别达到35%、75%以上。而占比第三的旅馆业务,2014年到2016年的毛利率皆低于10%,不过,在2017年终于回升到了21%。

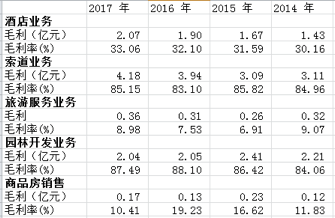

黄山旅游近四年来索道业务的毛利率,平均达到了85%以上,其酒店业务的毛利率也高达30%以上。值得注意的是,其园林开发业务毛利率有80%以上,这主要是由于黄山游山票收入按照扣减上交景区管委会费用后的净额记作收入,这点后面谈到门票的时候会专门说。另外其旅游服务业务,即旅行社业务的毛利率并不高,近年平均仅有7%左右,不过也高于峨眉山A仅1%左右业务的毛利率。

从营收毛利率上来看,峨眉山A就主要依赖于门票、索道来赚钱,黄山旅游则在多个业务条线均拥有较高的毛利率,赚钱并不完全依赖门票,并且其酒店业务的高毛利率是一个亮点。

二、客流量相当,为何利润大不一样?

自然景区的营收主要依靠门票这项“躺赚”业务,这也是制约传统景区企业发展的巨大瓶颈,而由于自然景区多是使用公共资源建设,门票实行政府定价,在客流量一定的情况下,很难通过门票提价来获得更多收入。并且由于自然景区的资源规模限制,客流量也存在天花板。这两点结合起来,造成自然景区依靠传统业务来提升营收的空间实在有限。

6月29日,国家发展改革委发布消息称,要通过开展定价成本监审或成本调查、剥离门票“额外负担”等措施,在今年“十一”黄金周前,切实降低一批重点国有景区偏高的门票价格。传统景区赖以生存的“门票经济”旧模式打破在即。

峨眉山A 2017年的购票人数为319.14万人,而黄山旅游的进山游客人数为336.87万人,两者客流量大体相当。但峨眉山A 2017年的营收为11亿元,归母净利润1.99亿元;黄山旅游2017年的营收为17.26亿元,归母净利润为3.46亿元。也就是说在客流量相当的情况下,黄山旅游的归母净利润是峨眉山A的1.73倍。

从门票收入上来看,如果仅从财报上看,黄山旅游与峨眉山A的门票收入相差巨大,这主要是由于黄山游山票是收入按照扣减上交景区管委会费用后的净额记作收入,而峨眉山的门票收入没有扣除该部分费用。如果将峨眉山收入按照净额法调整,再与黄山旅游横向比较,则可以发现,两者人均门票价格还算比较接近,2016年峨眉山人均门票收入77.8元,比黄山旅游的70.7元高11%。

也就说峨眉山门票业务收入规模与黄山旅游相当,但是索道、酒店收入远不及黄山旅游。

1997年至今,黄山景区共经历过4次调价,峨眉山景区经历5次调价。2016年,黄山景区的有效票价约为163元,峨眉山景区有效票价约为133元。

在之前所述的有关景区门票下调可能性的情况下,根据华创证券之前做出的预测,在不考虑门票价格下降带来的客流提升,以当前每年330万客流计算,门票价格每下调10元,对黄山旅游/峨眉山A利润影响分别为753万元、974万元,占16年利润之比分别为1.5%、5.2%。

而除开政策因素以外,从消费者购票角度来看,无论是越来越多样的官方活动,还是OTA渠道折扣,景区门票价实际售价已经在逐渐下降。携程门票大数据显示,2017年我国游客订购门票的平均价格为107.3元,相较2016年的125元,同比下降14.2%。

门票价格下降预期渐显得同时,传统景区旺季接待量逐步接近瓶颈也是不争的事实。今年端午节,除黄山景区由于去年端午雨量较大,今年呈现低基数反弹,共接待游客4.49W(+9.54%)外,峨眉山共接待游客3.78W(-8.25%)。对此,申万宏源发布研报分析称,一方面,今年端午各地普遍出现降水,使得出行意愿降低。但结合今年以来各节假日数据来看,传统景区增长已经出现乏力。旺季单日接待量存在物理上限,正向刺激效果降低。

这样来看,峨眉山在即将达到的传统景区门票价格下降、游客天花板渐显得大趋势中都将面临更大冲击。

更为重要的是,门票经济或许会受到政策影响而有一定调整,最近的报道清楚表明了政策降门票价格的方向。

为贯彻落实中央经济工作会议和《政府工作报告》精神,降低重点国有景区偏高的门票价格,进一步释放旅游消费需求,促进旅游业高质量发展,近日,国家发展改革委印发了《关于完善国有景区门票价格形成机制?降低重点国有景区门票价格的指导意见》,在今年“十一”黄金周旅游高峰期到来之前,国内一批5A级重点景区门票价格将被降低。

三、新项目转型:黄山旅游更胜一筹

在自然景区在传统门票模式下遇到瓶颈之时,新业务拓展转型成了其摆脱困境的关键。而新的业务拓展主要依赖以下两个途径:(1)加大对原有产品的投资,进行改进或创新;(2)引进市场上有影响力的项目,或投资开发休闲旅游项目。

峨眉山A在第一个途径上,主要是依赖于对高毛利率的万年索道的改造,该项目所需设备已于2016年采购完成,景区6座索桥加固改造工程桥墩基础基本完工。广证恒生研报分析称,索道改造后将提高分流能力,索道业务提价可能性较大。不过2018年5月11日,2018年四川辖区上市公司投资者集体接待日活动上,峨眉山A董秘张华仙表示,峨眉山万佛顶索道目前尚未开展工作。

而在开发休闲旅游项目上,峨眉山A则是在3月底的一次投资者关系活动中称,要深入挖掘峨眉山文化旅游资源,把景区打造成多元化、复合型休闲度假旅游目的地。而现阶段正在推进的项目主要是天下峨眉”演艺中心(剧院)、旅游文化中心、东黄山景区开发、乐山市犍为县嘉阳桫椤湖景区开发。

黄山旅游在传统业务扩张方面,一方面是2017年3月东黄山索道获批,计划2020年建成。另一方面则是通过花山谜窟、太平湖改造,建立年轻化的运动娱乐类休闲度假项目。还有就是整合宏村项目,与公司传统业态形成互补。

在新项目方面,黄山旅游则在全力打造“旅游+”概念,分别是小镇、电商、文创三个了类别,“旅游+”也是黄山市今后五年发展的主线之一。而电商将于今年中旬上线,小镇方向则有望于今年开工其中一个项目。

总体来看,从传统项目整合到新项目拓展,黄山旅游相比峨眉山A,其规划都更为丰富,落地的进度也更快。峨眉山A在休闲旅游项目的开发上,其作为名川大山这一优质垄断资源所发挥的效力并不明显。休闲旅游项目主要是能开发出能与原有文化相结合的主题,不论是主题公园、度假村、古镇,都不是复制过去单一景区模式就能完成的,而是需要打造集“吃、住、游、娱、购”于一体的休闲旅游综合体。

四、高管薪酬大打问号

赚得多的黄山旅游,薪酬为何比峨眉山A拿得少?

峨眉山A与黄山旅游都属于国企控股,而国企管理可能造成的机制不灵活、管理效率较低等问题,将成为传统景区企业另一瓶颈。在“门票”经济不再具有可持续性、新项目开发又急需创新力与效率的情况下,管理层的运营效率同样是企业发展关键。

值得注意的是,峨眉山A的控制权刚刚经历了较大的变化。2018年5月18日,峨眉山A发布公告称,由于控股股东四川省峨眉山乐山大佛旅游集团总公司进行公司制改革,峨眉山A的实际控制人因此变更为乐山市国资委。峨眉山A还公布新任总经理人选郑文武。此人现年42岁,从履历来看,此前曾在乐山市犍为县担任县委常委、总工会主席等职务。

也就是说,自今年5月份之后,峨眉山A才正式成为一家国资控股的景区上市公司。包括董事长王东、现任总经理郑文武及副总经理谭莉在内的三位高管,都有着犍为县任职经历,其中王东更是从1987年到2002的15年时间皆深耕在犍为县政府部门,到98年已任犍为县副县长。

在实际控制人变更之前,峨眉山A在管理层上已经有所动作,2018年包括总经理邹志明、公司副总经理刘道友、财务总监李卓玲、人力资源总监周光云在内的多位高管相继辞职。

在此之前,2017年包括董事长马元祝、公司董事、副董事长徐亚黎同志,董事、副董事长周栋良同志,董事师进刚同志,董事、副总经理古树超同志,副总经理卢安贵同志在内的6名高管因年龄原因辞职。

针对这两次变动,华泰证券分析称,变更有助于理清国有资产管理体制,国资委将增强对乐山当地景区资源的直接掌控力。此外,此次股权与人事变动将强化公司治理改革、整合周边资源的预期。

从峨眉山A的业绩上来看,新管理层对于推动降本控费,盈利提升确实有所帮助。峨眉山A18年一季报显示,公司实现收入2.64亿元,同比增长4.32%;归母净利润1839万元,同比增长11.33%;扣非归母净利润1832万元,同比增长11.77%,利润增速高于收入端增速。

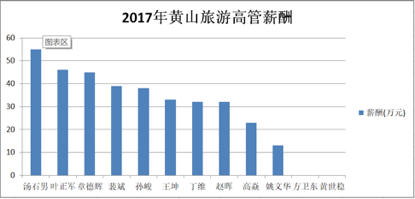

但是从2017年管理层变动后,高管薪酬的角度来看,这方面的成本控制值得商榷。根据2017年峨眉山A年报数据披露,峨眉山A 2017年除开独立董事以外的高管人数为18人,高管总薪酬额为799万元。其中薪酬40万元以上的高管人数达14人,占比达78%;学历分布上,有4名高管为硕士学历,并且有4名高管仅为专科学历。

(2017年峨眉山A高管薪酬)

在来看黄山旅游,黄山旅游2017年除开独立董事以外的高管人数为12人,高管总薪酬额为356万元。其中薪酬40万元以上的高管人数3人,占比达25%;学历分布上,有3名高管为硕士学历。

由此可见,峨眉山A相比黄山旅游至少在2017年的高管薪酬上的成本管控有较大的差异,不论是从高管薪酬与学历的匹配性,还是从薪酬总额上面都出现较大的不同。

是峨眉山A对高管薪酬支出太慷慨,还是黄山旅游对高管薪酬管理太过于吝啬?这可能需要投资者来判断。

五、结尾

从A股两个最重要的景区上市公司分析来看,两家公司都在经历传统景区转型的过程,随着中国经济整体转型的推进,两家公司谁能够提供更好的旅游服务体验,谁能够更为股民赚钱,最终还是要看各位游客、各位股民的亲身体验了。

相关新闻