从拥护香港保险到与港险撕逼,鬼知道我经历了些什么

转自微信公众号:女王和萌宝

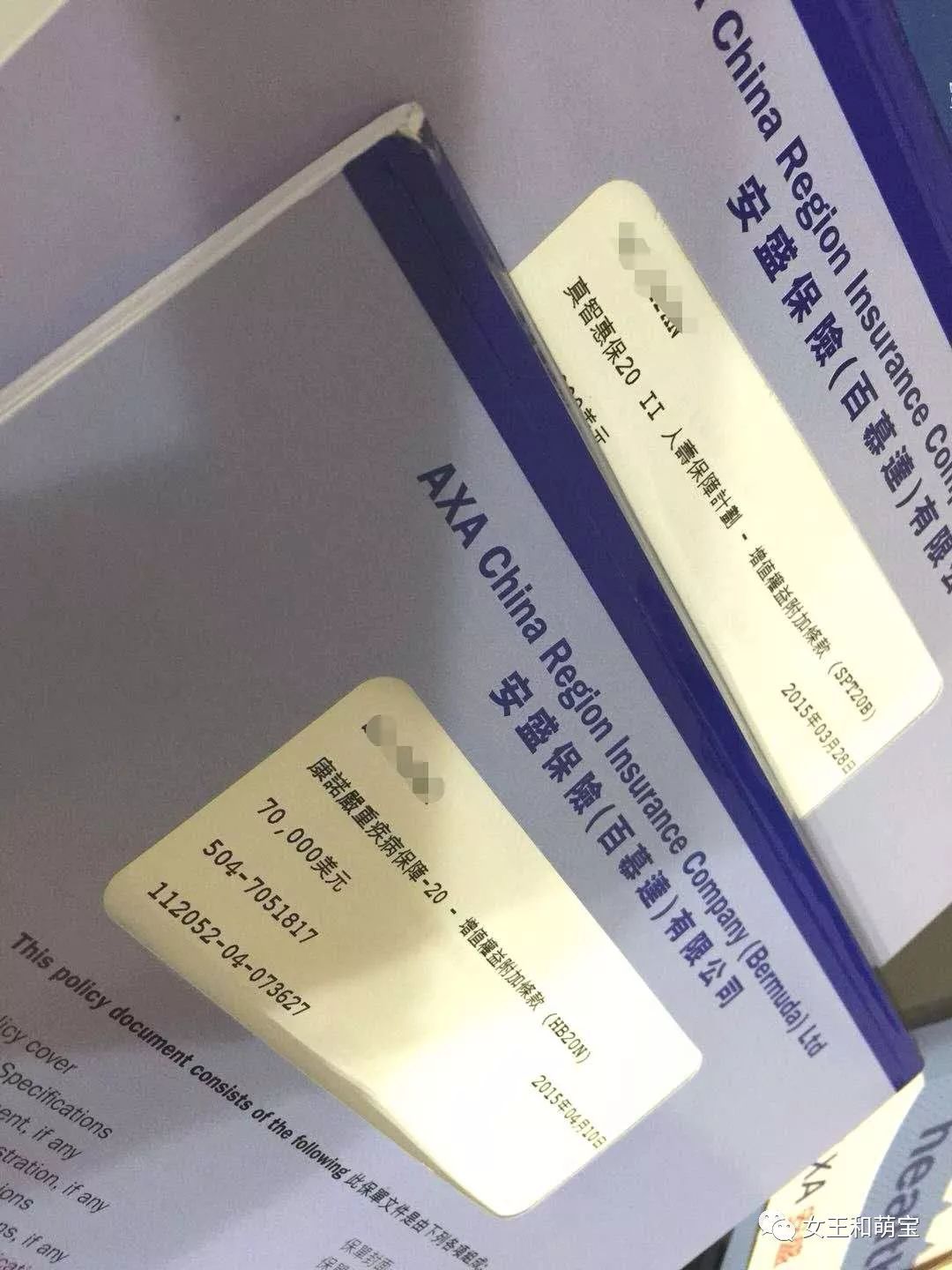

我曾是香港保险的忠实拥护者,2015年在香港安盛AXA买了两份保险,一份真智惠保人寿保险,一份是康诺严重疾病保障。那为什么会跟港险公司撕逼?因为我亲身经历了港险的理赔程序复杂拖沓,业务员的不专业,套路满满的增收费用,维权的艰辛,退保的骑虎难下,歧视大陆人的服务态度,内心受到一亿点伤害,后来在百度贴吧,知乎上,遇到很多同病相怜的投保人,大家相同的经历让我更加愤慨。决定把这些经历写出来。让大家对香港保险有个更直观的了解。

第一:理赔环节相当相当复杂

交保两年多了,保险顾问开始向我推销孩子的保险,叫我来香港做个体检,顺便跟我讲保险计划。于是在AXA安盛公司的安排下,在浸信会医院住院一晚体检,费用39000人民币。结果竟然真检查出我胃部长了肿瘤。虽然39000并没有像顾问承诺的那样全报,最终我自己掏腰包出了一万多块,但是我心存感激,毕竟检查出问题了,防范于未然,不是顾问拉我去体检,怎么能查的出来呢?

检查出问题,当然要速速治疗,我和保险顾问沟通之后,确认在内地治疗费用也是可以报销的,只需要提供所有单据的照片就可以了,ok,那我就立马回家约医生,住院,再确诊,手术!(PS:体检费用是全部自己付,报销后领支票自己去银行兑付,由于是香港医院,整个流程相对快一点,大概十多天支票到手,但是去银行兑付好几家都不给兑,最后拿去招行,要在国际部一条条的审保险合同,签了N多单子,再过了两个礼拜才领到钱。据说这还是快的,2016年后投连险和寿险拿支票根本兑不到钱。顾问说是深圳监管比较严而已,我想说呵呵,其实内地小城市更加难好吧,搜下知乎就知道了。)

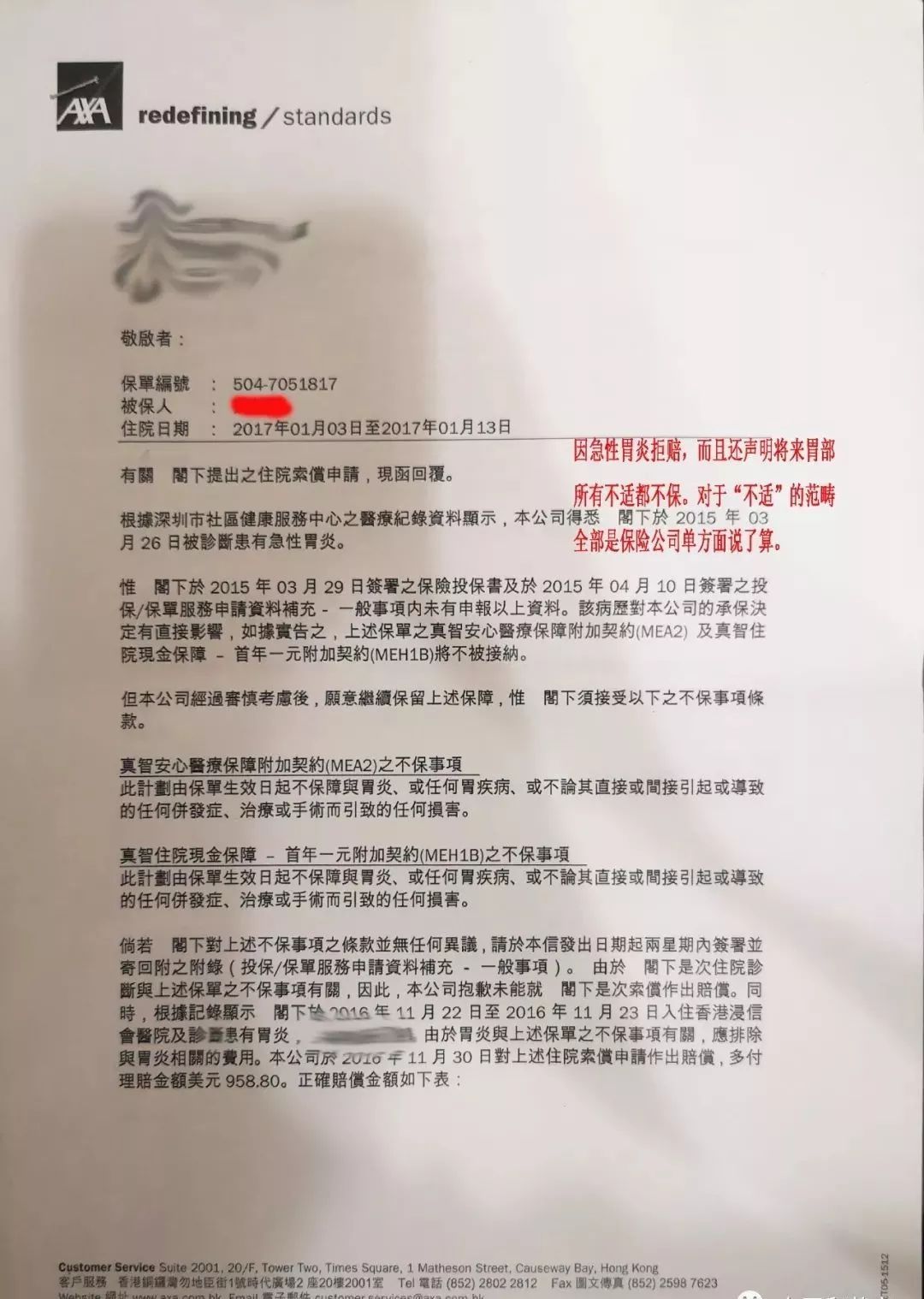

办理出院,我立刻把所有单据拍照发给保险顾问,然后开始了漫长等待。一个月之后,告诉我需要原始单据邮寄到香港。我又跑了一趟医院,把所有的单据去档案科提取,还好是个小手术,资料并不复杂。寄给保险公司后又开始了漫长的等待。中间催促过无数次,得到的都是含糊不清的答案。有时候是说已经赔付下来了,等支票就好。有时候又说,现在赔付审核很严,要再等等。我一起出院的病友们,基本也都有买内地的商业险,快的当天就赔付到账,慢的也是一周解决问题。只有我的还在各种审核,大家的手术形式费用都差不多啊!一直等了将近八个月,香港安盛突然让我提供一份《所患急性胃炎与间质瘤无直接病理关系的医学证明》,简直莫名其妙嘛?什么意思?!怎么证明?答案是我要去医学院找香港医院认可的专家开证明!!!!!!这摆明就是在为难我啊!!!!

随后安盛给我寄来一封信,并不是赔付支票,而是拒保并追责!!!原因是他们查到我在购买保险的当月因食物不洁引起急性胃炎,曾去社康中心开过药。以此推断,我是因为知道自己胃部有问题,才急急忙忙赶快买份保险,过了近三年才去做手术,都是我蓄谋已久的,所以他们不但拒保,还要我退还之前体检有关胃部分检查的费用!!!!并且对将来所有胃部疾病都不保!!!!

第二,拒赔理由千奇百怪,能赖就赖

拒赔我的原因是我三年前得过急性胃炎,所有断定三年后的胃部间质瘤是不能赔的。一个两万多块的小手术,我需要这么处心积虑的买了保险等三年再去做手术吗?按照这个理论,如果得过妇科炎症的,以后万一得了什么妇科类的癌症,香港保险一定不会赔付,因为之前得的炎症会导致癌症。如果之前得过有咽喉炎,那么如果万一得了咽喉癌,香港保险也不会保,因为咽喉炎和咽喉癌肯定是有潜在联系的呀!你以前吃不干净东西拉肚子,你需要钱治病,你蓄意骗保,处心积虑交了三年保费后再去切除肿瘤,这个理论也是让人蛮服气的,作为一个自称世界第四大保险公司,它真的好意思这样强词夺理。我也是无言以对了。

后来我在网络上找到很多跟我类似经历的,不光是安盛,所有的香港保险的拒保理由都是那么清新脱俗,甚至没有什么理由就是跟你拖着,拖一年不赔,还有脸催你赶快交保费,不交就要逾期罚款。可以说是非常霸王了。当年我买保险的时候也觉得,这种烂事不会发生在我身上,结果等买了才知道,这种事是大概率发生的,除非在投保期间你能平平安安,一直到100岁不退保。否则,各种烂事总有一款适合你。

第三:合同含糊不清,对于保民的保障几乎为零

在签署合同前,看着一堆英文和繁体,我表示头晕,可以说是靠保险顾问的一张嘴跟我解释来签名的。回头再仔细研究,真是一身冷汗,套路太深。比如:个人健康状况说明,这张表格根本是由保险顾问填好,你只需要签字。我曾慎重咨询,是否需要体检。他们因为急于签单拿佣金,跟我说不需要,除非做过大手术,住过院的要声明一下。小病不需要。可是后来理赔的时候,倒打一耙,说你没有如实反映身体状况(吃了宵夜拉肚子,可能在香港算很严重的绝症吧)。

再比如:我第一年的保费是2.8万人民币,到了第四年要交3.8万人民币,每年私自给我加了所谓的抗通胀增缴,并没有经过我同意,更加从未告知,就这么悄无声息的加了。扣款之后看账单才知晓。当我发现不妥,明确要求取消这项时,各种阻挠,把取消说的无比复杂,一而再再而三的挑战我的底线。还有,在合同里健康说明一项,我仔细看过,肠胃不适的定义到底是什么?业务员说是做过大手术,而出事以后,连拉肚子也算胃部不适可以因此拒赔。只要是有利于保险公司的,他们可以无底线的耍赖。

第四:非常不专业,服务超级烂

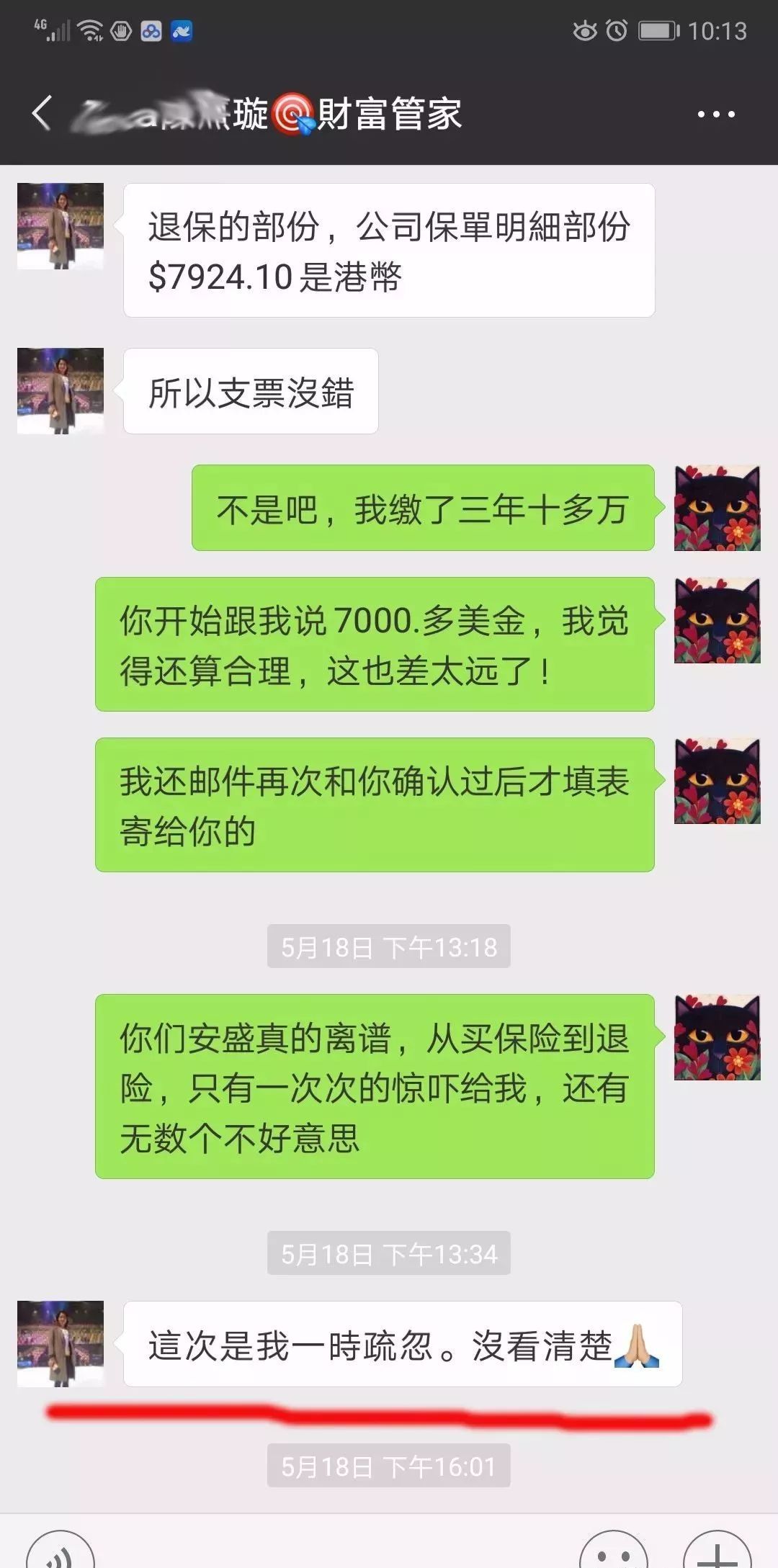

这也是我最终决定要退保的重要原因,买保险,是为了买个舒心踏实。大公司的管理,总是能让我觉得靠谱一点,可是事与愿违。一个跨国大公司,从业务员到经理。不仅非常不专业,常常犯一些低级错误,并且态度让人无语。四年来,我听到最多的就是“抱歉”“不好意思”“我搞错了”,试问你能放心把自己的钱交给一个不断出错的业务员吗?

我决定退保,一个保险部门的负责人,能把现金价值核算,港币看错成美金,造成我重大损失!!!可以说真的在常识上就是无知的,工作是散漫的,对保民是轻视的。看着她们的朋友圈每天忙于奔波在内地,香车华服美酒,忽悠我们的同胞,各种姐们相称,我感觉我这哪里是买了香港保险?怎么就觉得是被香港传销忽悠了呢?

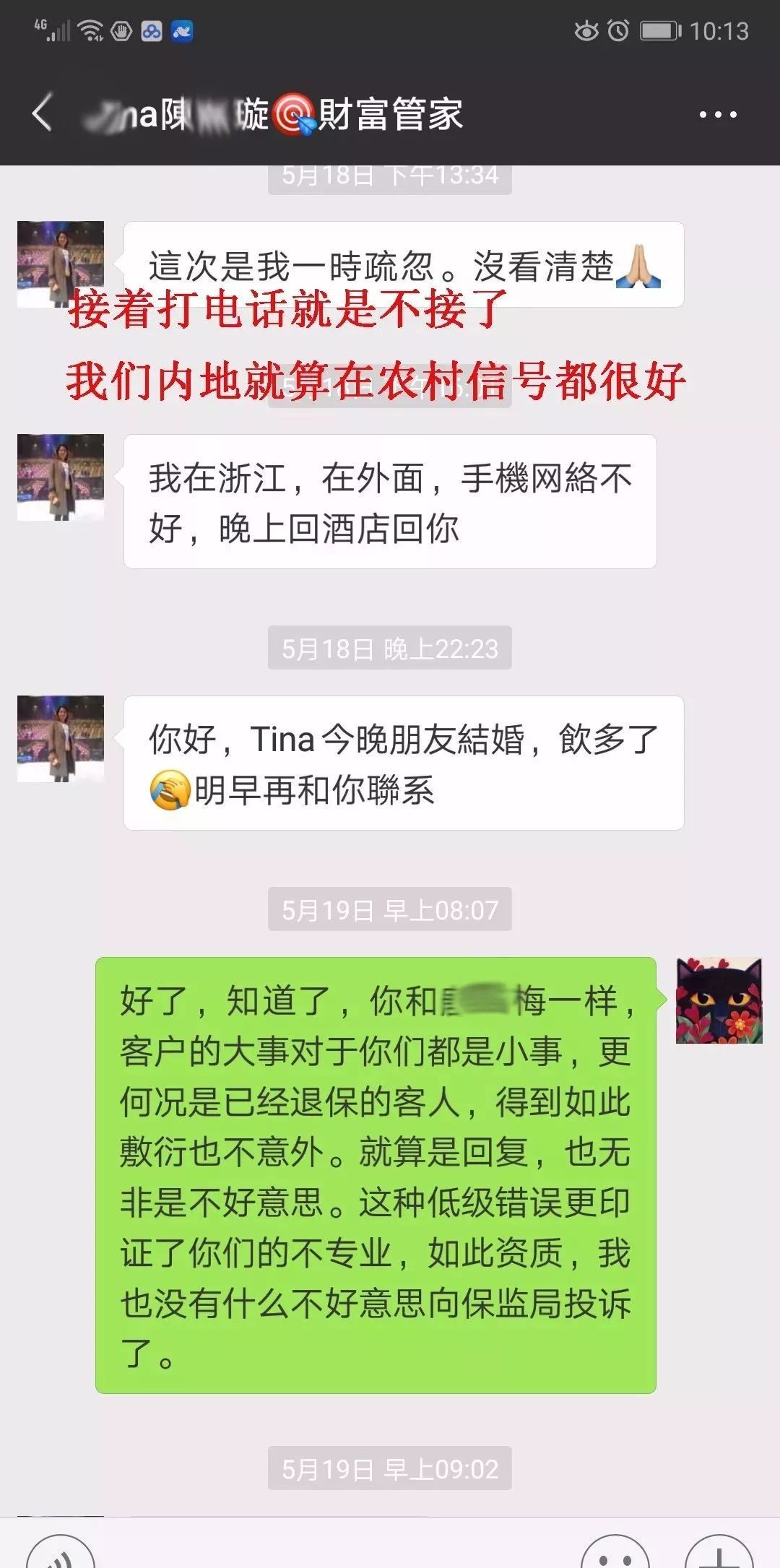

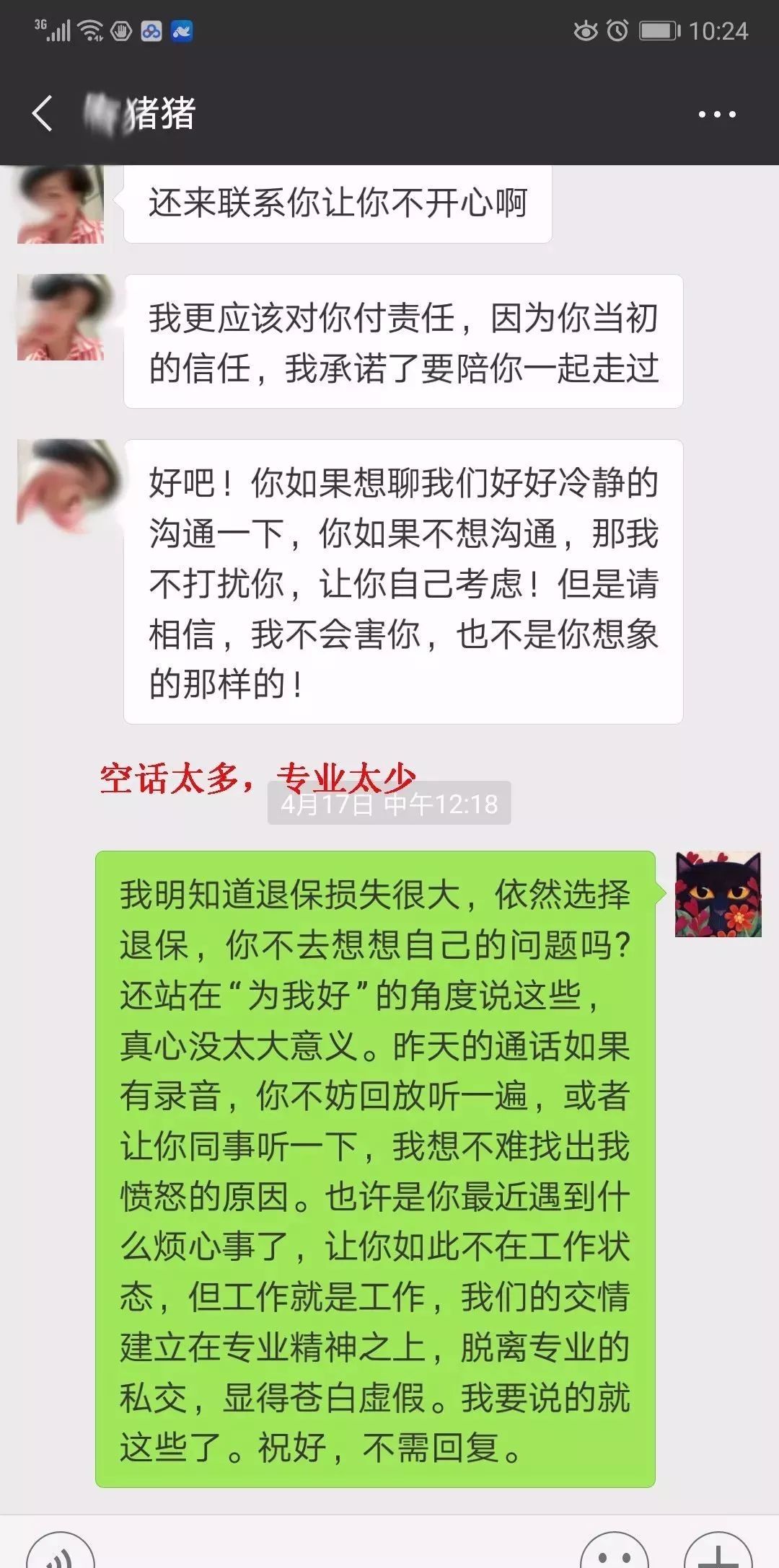

最后爆一下我和那位香港“金牌业务员”的对话,很后悔没有录音,文字版聊天截图很多,考虑版面,就不一一上传,如果有媒体朋友需要,可以找我要,我愿意全部提供,让大陆同胞少受点这种冤枉气。你们感受下,近年来这种少见的服务态度。

我:what?怎么又多了?抗通胀部分不是说不要吗?不是说了取消没问题吗?

顾问:一年多交几百块,不需要这么纠结吧?!

我:我纠结?每年多交几百是美金!到现在我已经较第一年多交快一万了,按这样的缴法,交到第20年,我怕是一年险费都要交十几万了!这根本就跟你当时给我计划不一样!你给我的计划就是20年缴60万!

顾问:我知道,但是我是为你好,这样你可以强制自己积累更多财富,免得这个钱到时候也不值钱了。

我:我真的不需要,谢谢。我还有其他理财计划,我也多次明确告诉你我要取消这项增缴。请你就尊重我的意愿,按我的要求缴费。

顾问:可是你现在取消也来不及了,要不然明年我再帮你取消吧?

我:为什么?我去年就跟你说取消,你说你知道了没问题的!

顾问:因为呀,我们公司要走流程,我要先寄给你一个表格,你签字以后,再寄过来,我们公司收到再一层层递交,大概需要20个工作日,等申请到了,你的缴费就逾期了,这个后果你自己承担哦!

我:............(我是真的无语了,发飙的边际上,但还是努力克制想问候她全家的冲动,毕竟我不能给大陆人抹黑)

我:逾期是我的责任吗?第一,我们多次沟通为什么不说这个表格申请的事?拖到现在显然来不及了再说?第二,为什么要强加于我?增缴不需要申请,也不通知我,强行帮我增缴,而要求正常不缴反而要申请,什么逻辑?第三,我想请问我需要什么责任?会有什么后果?

顾问:我都是为你好,好心给你加了抗通胀部分,让你能更好的享受我们AXA的保障,你非要取消那我就帮你取消!那我帮你签字好了!但是公司就是很正规,一定要走流程,在没有申请下来的时候,你的所有保障权益都是无效的!

我:哪些无效?

顾问:(她已气急败坏,我不明白,气急败坏的不应该是我吗?)比如你现在被车撞死,公司是不陪的!你要是明天查出癌症,要治疗,我们也是不保的!你明白没啊?

我:好了,不用再说了,我也不需要了解更多了,你的这种态度代表了你们公司的质素,以及对待大陆人的态度,我会申请退保。

顾问:你要这样我尊重你的选择,你可以正常程序退保(潜台词:我佣金提成早就拿到,退保损失惨重你要退就退吧!)

香港某知名保险公司人士看完上文后进行了点评,读者可参考:

这篇分享讲的很多问题,基本上都是因为选择了不专业的代理人导致的,很多条款没有说清楚讲明白:1,关于急性胃炎导致拒赔,香港保险法律平等,投保人一定要最高诚信如实陈述自己的健康状况,而不是自己没说,事后不赔又说保险公司店大欺客,其实同样急性胃炎,是什么程度,恐怕没有报告连医生都不敢凭四个字“急性胃炎”判断问题大小;只要投保人如实申报健康状况,公司核保后一定不会有争议;2,对抗通胀,就是每年自动递增5%保额和保费,可以选择要或不要;3,支票兑现,这个也属于前面说过的政策法规风险,有一段时间是很难在内地兑现,但一般都要去中国银行,因为人家直接管外汇,此文作者可能对很多知识不太了解,导致许多误会;且现在理赔兑现方式很多了,比如说保单未结束的话支票可以直接存入保单留待扣费、申请来港理赔现金、支票在内地无法兑现可申请保险公司直接电汇至内地账户。

总结:以上作者讲的很多问题,都是由于代理人不专业不负责不讲清条款导致的,一锅粥嘛,不能因此怪罪整体,那内地保险拒赔的更多了,个案只是个案,而且必然有原因,一定要自己了解相关知识,选择靠谱代理人。

相关新闻