同济堂还欠老东家一壶酒钱,上市16年首次分红转眼成泡影

来源:富凯财经 作者:川扇假

在2017年营收净利润表现良好的时候,同济堂用大手笔分红,画出一片果实累累的梅园,投资者们望一望止止渴就没了。

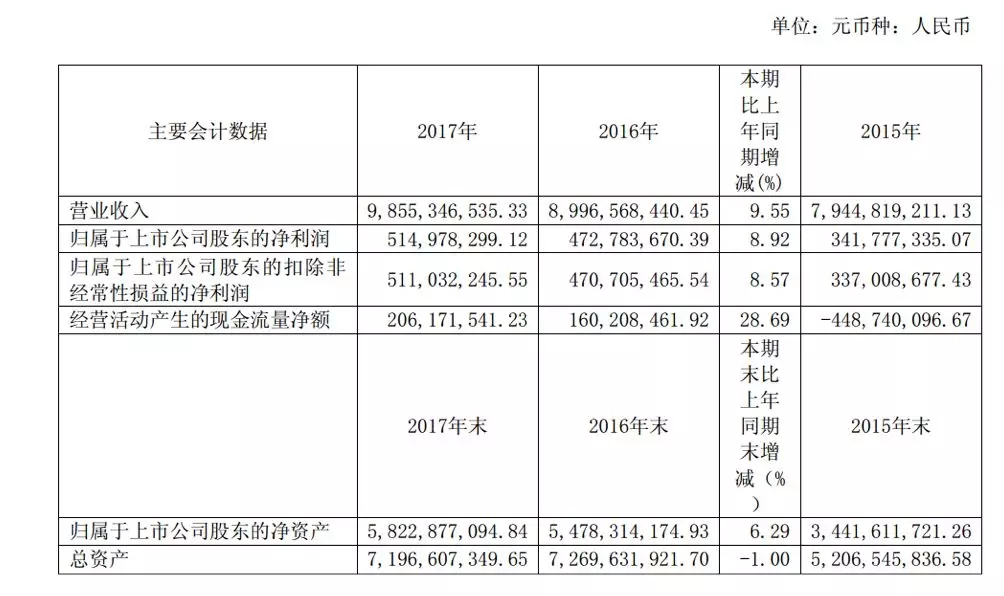

同济堂“铁公鸡”的历史其实并不能算在它的头上,因为它是在2016年通过重大资产重组的方式,借壳啤酒花登陆A股市场,借壳完成后,公司业绩实际上是有明显的好转,2016年和2017年实现净利润分别为4.73亿元和5.15亿元,置入的同济堂医药也均实现了业绩承诺数字。从数据看,2017年同济堂的营收、营业利润、净利润均是同比增长,在此情况下,同济堂拟以2017年12月31日的公司总股本为基数,向全体股东每10股派发现金股利2.00元(含税)。

同济堂的年报还是给2018年带来不少期许的

16年来首次分红,而且是借壳后第二个年报就实施现金分红,同济堂大股东的诚意是满满的,以4月24日同济堂公布的利润分配方案算,以同济堂2017年末的总股本14.40亿股为基数,合计派发现金股利2.88亿元,同济堂去年全年实现净利润5.15亿元,其股利支付率高达55.91%,这样的大手笔现金分红,完全可以把“铁公鸡”的帽子摘掉。

然而神反转的是,就在6月股市大跌后的创伤期,同济堂发布公告称,因公司母公司历史上存在未弥补亏损(即上市公司母公司的可供股东分配利润为负),该未弥补亏损是在公司2016年度重大资产重组之前产生,截止2017年12月31日,该未弥补亏损尚有7426.89万元,由于母公司目前因存在未弥补亏损而不符合相关分红政策,因此分红方案被取消了。

嚷嚷了半年的分红变成了望梅止渴,同济堂表示在议案经董事会审议通过后,经公司财务部门核实发现问题后,才撤销的分红预案,更致歉声明,“是以公司合并报表数据(含子公司)为基础,因疏忽未能及时发现公司母公司历史存在未弥补亏损,从而导致了工作程序上的错误。”,虽然这个未弥补亏损是源于之前被重组的啤酒花,但投资者们对于这种朝令夕改的做法并不认同,而更要命的还是,公司今年以来除了一个分红预案,就没有能让人舒心的事情了。

首先是控股股东的补充质押,这在别的上市公司身上发生,足够让人胆战心惊好一阵的了,但发生在同济堂身上,几乎要稀松平常了。公告显示,光今年同济堂就发了六次补充质押的公告,由于股价接连下跌,同济堂的控股股东不得不一再补充质押。公告显示,同济堂控股股东湖北同济堂投资控股有限公司及其一致行动人合计持有占同济堂43.95%的63278.37万股,累积质押54187万股,占其合计持有公司股份总数的85.63%,占公司总股本的37.64%。

其次是限售股解禁,公司股价走势好人家还不会着急跑路,现在跌成这个样子了,早期投资人跑得比兔子还快。当初同济堂借壳啤酒花发行股份购买资产并募集配套资金16亿元,这里面定增对象就包括几个有限合伙公司,现在解禁期已经到了,除了盛世建金持股达到5.56%,其它两家盛世信金、盛世坤金都在5%以下,三家是一致行动人关系,合计持有同济堂股份总数的12.17%。虽然此次计划减持近三分之一的股份,但当初非公开发行价格是6.39元/股,就算这三家是2018年年初减持的,也没赚多少钱,更别说现在已经跌破非公开发行价了,连战略投资人都亏惨了。

作为一家借壳上市的医药流通服务公司,同济堂的业绩水平算的上合格了,而且股价和估值并不高,但它的募投项目进展十分缓慢,几乎听不到任何消息,其医药批发零售配送业务与医药股一直以来炒作研发技术的趋势并不相符,毕竟医药电商的炒作逻辑早已过时,医药流通政策还在不断变化之中。

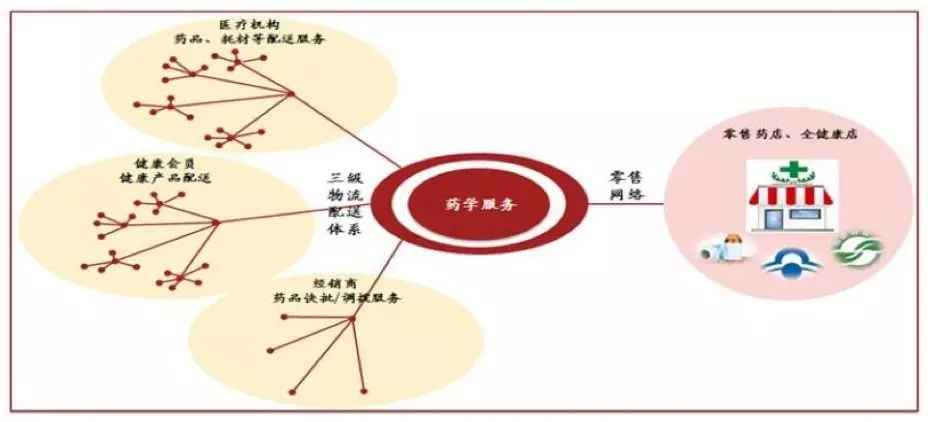

真要论起来,同济堂一定程度还是政策的受益方,因为新一轮医改政策的重点之一就是减少流通环节的层层盘剥,两票制要求每个品种的一级经销商不得超过2个。同济堂在医药商业流通领域已经具有规模优势,通过建立完善的医药物流配送体系,公司还在拓展医院药房托管等集中配送业务,这也是同济堂经营业绩能够进一步提升的基础,但这个提升的水平是有据可循的,这就导致同济堂没有太大的想象空间。

同济堂的商业模式

然而还算不错的业绩表现,遇到了控股股东的质押风险以及财务投资人的退出风波,再加上同济堂取消分红的理由,彻底化成了泡影。

相关新闻